彪马授权福建莆田了吗

彪马授权福建莆田了吗? 请详细阅读下面内容可以解决你的问题。

有需要莆田鞋一手货源厂家微信号请加本站客服微信:huoyuantong2

▌全球运动行业成长史

国际化的运动市场发展稳定

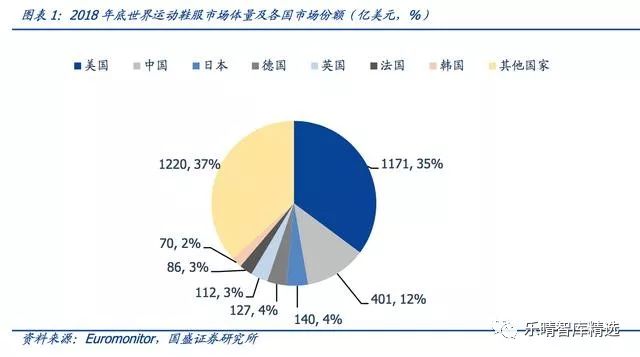

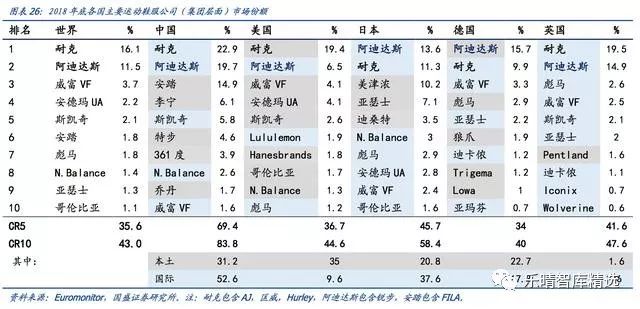

全球运动鞋服市场是一个价值超过3300亿美元的大蛋糕(2018年欧睿数据),在这个广阔市场中,美国(35%)、中国(12%)、日本(4%)、德国(4%)、英国(3%)市场份额占比超过60%。

回溯运动鞋服行业及龙头耐克、阿迪达斯的发展历程,我们认为全球运动鞋服行业在经过了高速成长阶段进入稳定成熟发展期。

1)运动品牌纷纷创立,行业规模扩大;2)运动风潮(慢跑、瑜伽、女性运动、冰雪运动等)的轮番兴起推动行业高速发展;3)行业经过整合,竞争格局逐步稳定。

全球市场规模稳定增长,不同国家市场尚处于不通过的发展阶段,2011年-2018年全球/美国/日本/中国体育市场规模CAGR分别为7%/7%/4%/9%,中国运动鞋服市场仍处于加速发展。

成长中的中国运动鞋服市场中国运动鞋服行业发展分为4个阶段。萌芽于1920s,此后进入品牌建立的扩张阶段;在2008年北京奥运会结束后,粗放式扩张带来的渠道库存积压等问题爆发,行业进入低谷时期,并在这个阶段行业进行了整合并出现分化;2012年至今行业格局奠定,进入稳健增长阶段。

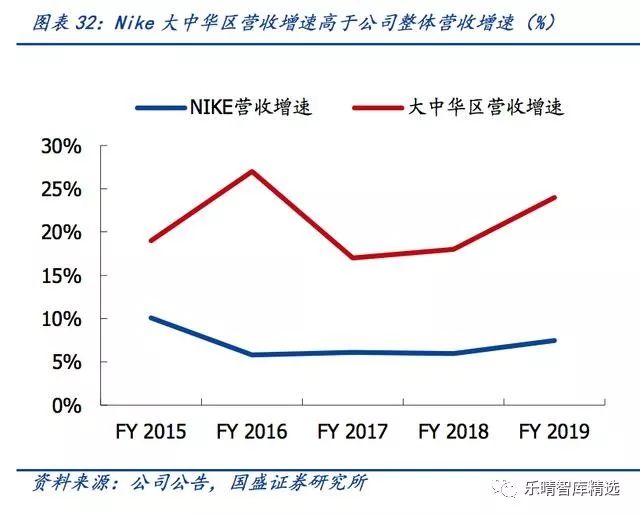

1980-2004,海外/本土品牌百花齐放1979年开始海外体育公司进入国内,发展迅速,本土老品牌逐渐退出历史舞台。1980年,耐克公司在北京设立了第一个NIKE生产联络代表处,阿迪达斯在1997年也登陆中国市场,国际品牌用“装备提供+现金赞助”的方法迅速抢占了中国最顶级的体育赛事资源。

1980-2004,海外/本土品牌百花齐放1979年开始海外体育公司进入国内,发展迅速,本土老品牌逐渐退出历史舞台。1980年,耐克公司在北京设立了第一个NIKE生产联络代表处,阿迪达斯在1997年也登陆中国市场,国际品牌用“装备提供+现金赞助”的方法迅速抢占了中国最顶级的体育赛事资源。此外,一批规模较小的运动品牌选择通过本土代理商的运营模式试水中国市场:其中有NewBalance(1989年)、匡威(1992年)、彪马(1999年),Kappa(2002年)等。而本土老品牌如回力等由于轮胎市场萧条,库存堆压,生产回力球鞋的上海橡胶厂破产清算,重组后的国字号品牌再也无法回到其鼎盛时期的状态,逐渐退出主流舞台。国际品牌的进入孵化了一批代工厂,并逐渐形成了浙江温州、福建莆田&晋江几大鞋都,新兴自主品牌崛起。1989年体操王子李宁退役,依托其优质的品牌形象和政策支持,打造了中国现代第一运动品牌。

随后晋江系也逐渐走上了自主品牌的道路,兴起了一大批运动鞋鞋服公司,如安踏(1994)、特步(2001)、361度(2003)、鸿星尔克(2000)、乔丹(20000)等。然而由于本土品牌起步晚、研发意识和实力相对薄弱,产品集中在中低档价位区间。

资本加持下的本土四大品牌发展迅猛,2007-2010四年营收平均复合增速为46%(期初收入加权平均),而同期耐克在亚洲(主要为中国和日本)的复合增速仅为2%。2009年,李宁集团夺得9.8%的市场份额,一度超过阿迪达斯(7.2%),试图追赶国际一线品牌耐克(14.5%)。

该阶段中国品牌的快速发展主要来源于粗放的开店扩张模式,随后进入行业调整阶段。各品牌进行关店调整,并对零售管理进行优化。

2012至今,洗牌、整合,格局奠定经过2012年的阵痛,中国本土企业积极寻求出路,将重点放在打造品牌综合实力上。

2012至今,洗牌、整合,格局奠定经过2012年的阵痛,中国本土企业积极寻求出路,将重点放在打造品牌综合实力上。安踏率先复苏,从“批发转零售“的3.0时代成功步入“单聚焦、多品牌、全渠道”的4.0时代。而李宁选择聚焦主品牌,互联网+客户体验的战略,逐步提升品牌影响力。虽然各品牌采取不同的策略,但核心都是打造品牌力量,强化市场话语权。

同时期,耐克和阿迪达斯继续领跑中国市场,而NewBalance、斯凯奇、UA、Lululemon等也在探索可能性。国际上“双超多强”的趋势在中国市场上也得到了具体的体现。

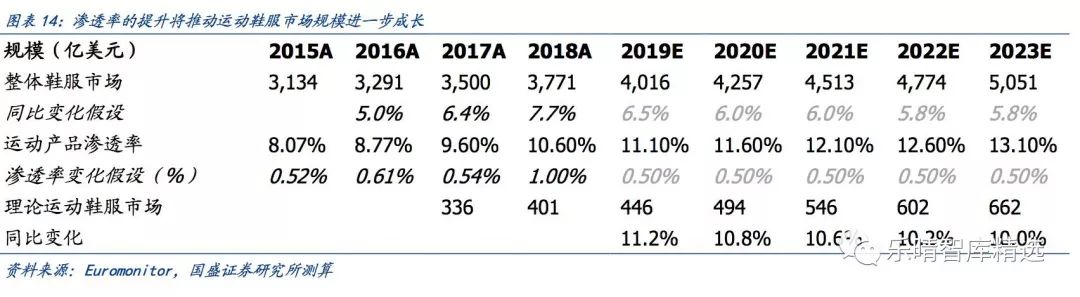

▌长期视角:行业空间大、竞争格局稳市场空间:中国体育鞋服市场未到天花板体量:中国是世界第二大运动鞋服市场,人均消费仍有提升空间。根据Euromonitor统计:2018年中国运动鞋服市场总额约为401亿美元,同比增长19.5%。市场预期这一市场在未来五年将保持9%以上的复合增长率,2023年整体规模将突破650亿美元。当前中国的运动鞋服规模占全球总量的12%,成为继美国后的世界第二大市场。而人均消费支出从2014年16.4美元/人增长至2018年28.8美元/人,相较于日本和欧美国家仍有较大差距。

深度:纵向渗透率提高带来运动鞋服行业整体快速成长。

2018年我国整体鞋服市场规模为3771亿美元,因此运动鞋服占我国整体鞋服市场总量的10.6%,对比2014年的水平为7.6%,表明体育运动产品在我国的渗透率正在逐步提升。我们预测短期该渗透率还无法快速达到孕育了耐克的美国市场水平(32.5%),但是有望在接下来几年追赶上日本(17.8%)和欧洲国家(15%左右)。

当然渗透率的提升并不是一蹴而就的,而与本土运动品牌的成长密不可分、相辅相成。一个国家运动品牌的成长离不开国民运动意识的加强;而一个逐渐深化的中国体育市场,也会为深耕价值、敢于创新的品牌创造广阔的增长空间。

根据历史运动产品渗透率的变化,我们假设未来五年将保持每年提升0.5PCT,预计2023年将达到11.7%的渗透率,对应我国运动鞋服市场规模将达到662亿美元,和欧睿当前预测值接近。

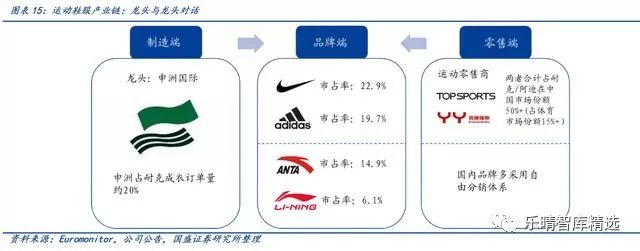

根据历史运动产品渗透率的变化,我们假设未来五年将保持每年提升0.5PCT,预计2023年将达到11.7%的渗透率,对应我国运动鞋服市场规模将达到662亿美元,和欧睿当前预测值接近。 ▌产业链竞争格局:龙头与龙头的对话根据我们对体育产业的价值链分析,我们认为龙头与龙头的对话的形势在行业中逐渐明晰,各环节中的头部公司未来将是强者恒强趋势。1)上游制造端,具备话语权的是拥有一体化生产体系+强大面料研发体系的龙头制造商;2)中游品牌商端,市场竞争格局向头部集中趋势下,头部品牌商受益明显;3)下游零售与品牌商相辅相成,一方面品牌商拥有自己相对封闭的销售体系,另一方面行业中孵化出大型运动代理商。

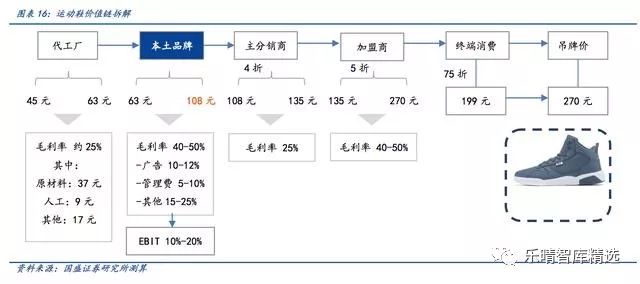

▌产业链竞争格局:龙头与龙头的对话根据我们对体育产业的价值链分析,我们认为龙头与龙头的对话的形势在行业中逐渐明晰,各环节中的头部公司未来将是强者恒强趋势。1)上游制造端,具备话语权的是拥有一体化生产体系+强大面料研发体系的龙头制造商;2)中游品牌商端,市场竞争格局向头部集中趋势下,头部品牌商受益明显;3)下游零售与品牌商相辅相成,一方面品牌商拥有自己相对封闭的销售体系,另一方面行业中孵化出大型运动代理商。 我们根据年报披露数据来对运动产业链条进行拆解,一双运动鞋平均批发价格108元/双,我们构建了其主流产品的价值链。消费者花199元买到的球鞋,其生产商/品牌商/主分销商/加盟商的成本分别为45/63/108/135元。

我们根据年报披露数据来对运动产业链条进行拆解,一双运动鞋平均批发价格108元/双,我们构建了其主流产品的价值链。消费者花199元买到的球鞋,其生产商/品牌商/主分销商/加盟商的成本分别为45/63/108/135元。

上游生产商:一体化龙头制造商优势明显

运动鞋服生产具有劳动密集型和低附加值的特征,加上部分品牌商拥有一定的自有产能,一体化的优质制造商的话语权较强,而中小制造商利润受挤压。根据Wind数据表明,2017年我国平均出口单价为6.62美元/双,约等于30.6人民币/双,成本较低,因此,国际公司主要采用100%外包的方式。以耐克为例,截止2018年5月,耐克品牌的运动鞋由越南、中国和印尼的代工商生产占比为47%/26%/21%,服饰的占比分别为18%/26%/10%。由于安踏等晋江系公司从代工厂发家,因而具有优质的自产能力。目前行业具有两个明显趋势:1)由于具有较高的科技门槛,因而鞋类产品自产率较高。2)品牌公司的自产率总体呈下降趋势。但基于自产对于供应链快反的积极作用,我们认为中期内,晋江系公司还将维持目前的自产规模(绝对值保持稳定,比率稳中有降)。

对于上游制造商而言,具备强研发能力、一体化产业链的龙头公司竞争优势明显。品牌商注重产品品质和交期的稳定性同时在国内环境管理日趋严格的背景下,无疑使得龙头制造商更加受益,其中典型的代表制造商为申洲国际。一体化制造商申洲国际凭借精准切入运动赛道实现了规模的迅速扩大,跟随运动鞋服的高景气度得到快速发展。

对于上游制造商而言,具备强研发能力、一体化产业链的龙头公司竞争优势明显。品牌商注重产品品质和交期的稳定性同时在国内环境管理日趋严格的背景下,无疑使得龙头制造商更加受益,其中典型的代表制造商为申洲国际。一体化制造商申洲国际凭借精准切入运动赛道实现了规模的迅速扩大,跟随运动鞋服的高景气度得到快速发展。申洲国际目前已经成为Nike、ADIDAS、PUMA、优衣库第一大服饰类供应商,运动品类收入占比接近70%。

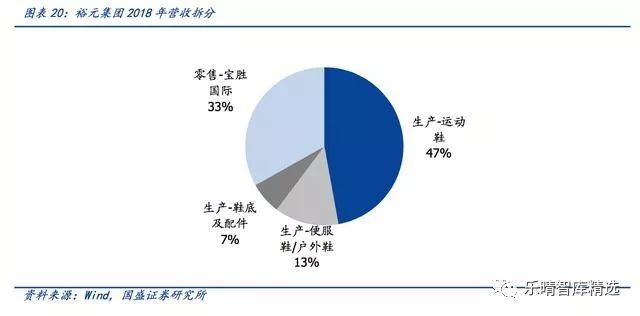

全球最大运动鞋制造商裕元集团2018年营收达到673亿元,其中2/3来自于生产运动鞋及其他鞋类产品,1/3来自于其零售子公司宝胜国际,前五大客户总计占集团销售的47.86%。

下游代理商:与品牌商相辅相成

体育鞋服行业中,下游加盟/代理商在零售环节通常扮演重要角色,运动品牌的销售体系中主要有两种形式:1)国内品牌多发展了自己的零售和加盟体系,首先完成渠道零售导向管理的品牌优势明显;2)而国际品牌则通常由大代理商服务,具备广泛渠道布局及精细化终端管理能力的大代理商与品牌形成相辅相成的关系。对于下游零售公司常见的经营模式利用与品牌商的紧密合作来搭建具备竞争优势的零售平台:1)品牌合作:与多个国际运动品牌进行紧密合作;2)渠道布局:拥有覆盖广泛的直营门店网络(包括单一品牌门店和品牌集合店);3)零售管理:打造高互动性的消费者社群,增强互动体验。我国的运动零售商中的代表公司主要为滔搏国际及宝胜国际。可以看出,零售商的优势地位按主要建立在1)和品牌商的紧密合作关系;2)广泛的渠道布局及优异的终端的零售管理能力;3)高水准的渠道营销与客户维护。对于品牌商而言,高水准的代理商对于品牌形象的建立也具有重大影响。当前行业线下业态单品牌店与多品牌集合店并存,满足不同消费群体的需求。而品牌商的关注重点也从之前的量(销售网点数量)转向对质(店效、店铺位置、大小、装潢格调等)的追求。

品牌商:体育无国界,双超多强格局稳定全球运动鞋服行业总体上呈现国界线日益淡化的趋势,品牌的延伸突破了市场的壁垒,强大的规模效应使耐克和阿迪达斯牢牢占据主要运动鞋服消费国的前两把交椅。

品牌商:体育无国界,双超多强格局稳定全球运动鞋服行业总体上呈现国界线日益淡化的趋势,品牌的延伸突破了市场的壁垒,强大的规模效应使耐克和阿迪达斯牢牢占据主要运动鞋服消费国的前两把交椅。而安德玛(UnderArmour)、威富(VFCorp,旗下拥有TheNorthFace北面,Timberland添柏岚,Vans万斯)、斯凯奇、NewBalance等也积极探索国际化布局。相应地,各国的本土品牌的市场份额在一定程度上得到了挤压。

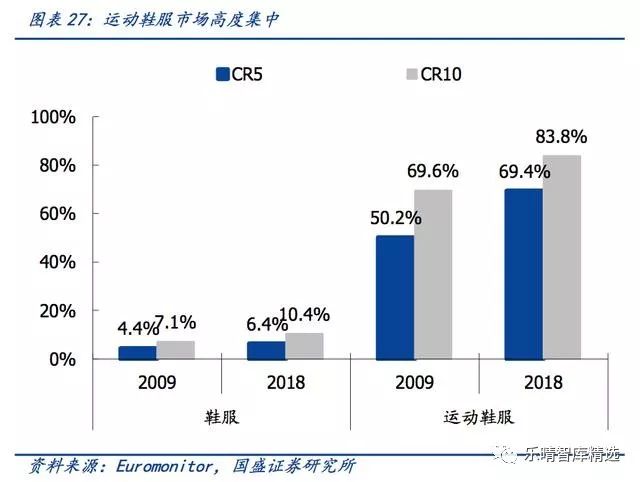

中国体育鞋服市场格局呈现出高度集中,强者更强的趋势。2009年中国运动鞋服前五大公司共占有50%的市场份额,大大高于同时期整体鞋服市场的4%。

中国体育鞋服市场格局呈现出高度集中,强者更强的趋势。2009年中国运动鞋服前五大公司共占有50%的市场份额,大大高于同时期整体鞋服市场的4%。2018年,CR5上升到70%,而全行业CR5仅为6.4%,体现了运动鞋服市场高度集中、强者愈强的趋势。前三大集团分别为耐克、阿迪达斯、安踏体育,市占率均呈现上升的趋势,不断挤占中小集团的市场份额。

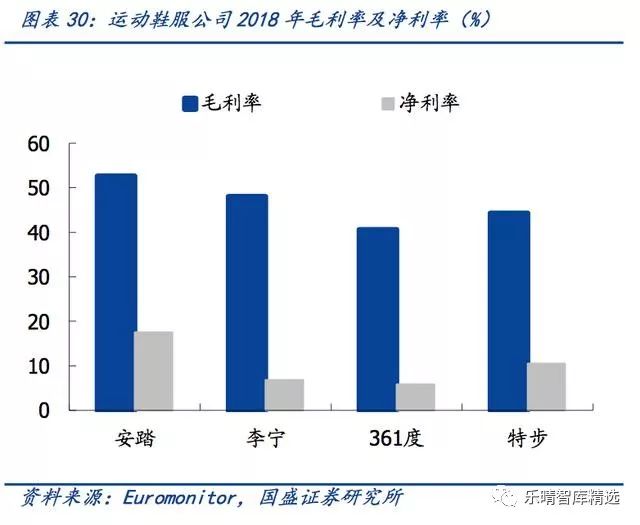

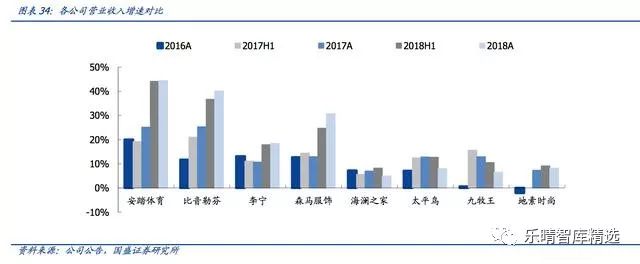

营收增速对比上,安踏体育集团受益于FILA的高速增长,增速明显高于其他国内体育鞋服公司,连续三年营收增速超过20%。

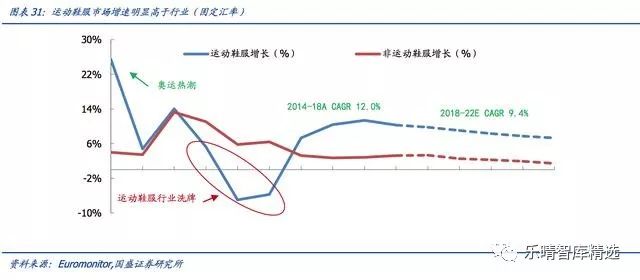

▌短期趋势:运动鞋服目前是服饰行业景气度最高子行业北京奥运热潮退却之后,运动鞋服市场在2011-2013年度经历了一次大的洗牌,使体育公司从粗放型的开店扩张转为理性的发展。

经过渠道调整和库存改善之后,运动鞋服迅速提振,2014-2018年度,运动鞋服市场平均复合增速为12%,远远高于整体鞋服市场5%左右的水平。

全产业链表现印证运动鞋服行业高景气度

上游制造商:核心制造商运动服饰类订单的快速增长主要来自于下游需求旺盛。以申洲国际为例,体育核心客户(NIKE、ADIDAS等)在大中华地区销售(同比增速超过20%)较好带动订单增加,公司运动类产品收入增速高于非运动品类收入增速。

中游品牌商:从运动鞋服公司的经营表现来看,运动鞋服公司收入增速高于其他子行业收入增速。同时,根据我们的跟踪显示,龙头公司的终端表现优于行业平均水平,安踏体育、李宁等公司终端销售增速较高。

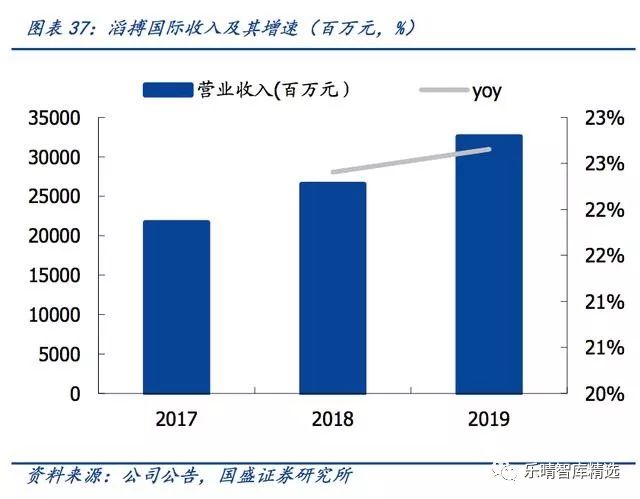

下游零售商:终端销售增速快,渠道库存健康。以滔搏国际为代表的下游零售商运动鞋服代理商,FY2017-2019营业收入/归母净利润CAGR分别为22%/22%,其中FY2019实现收入325.6亿元,同增23%。存货周转健康。FY2017-FY2019存货周转天数保持在103天左右,渠道库存周转处于健康状态。

运动时尚风潮兴盛

在运动产业链整体高景气度的表现下,运动时尚风潮的兴起给予众多新兴品牌崛起发展的机会。运动时尚服饰巧妙的将运动服饰的专业度与时装的潮流时尚融为一体,在舒适度的基础上融合个性化的时尚需求,引起了消费者的关注。运动时尚风潮兴起成为当前市场的重要趋势,也成为各个品牌商的必争之地。“持续科技投入&稀缺营销资源”,强者恒强趋势延续。1)龙头品牌通过持续高研发投入构造产品的科技竞争壁垒。运动鞋服产品具有专业和科技属性,龙头品牌在科技创新上具备优势,安踏/李宁2018年研发投入分别为6/2亿元,研发费用率在3%左右;2)笼络全球顶级营销资源和分销体系,相关研究将是远期体育鞋服公司参与全球品牌同台竞技的必备要素。当前市场,龙头公司在规模优势下:掌握核心的营销资源(安踏体育为2022北京冬奥会合作伙伴,签约NBA球星克莱·汤普森,李宁为CBA合作伙伴,签约韦德)、率先进行渠道的零售导向管理。当前运动鞋服行业正处高景气阶段,且未来空间广阔。产业链各环节竞争格局稳定、强者恒强。自上而下看好整条产业链。

建议您加本站客服微信号:huoyuantong2 她会给你推荐可靠有实力的莆田鞋本地厂家微信号。

我们收集了几十个莆田本地鞋厂,鞋子质量我们给你已经把关过,价格也给你对比过,这批工厂是目前最优质的厂家货源,下面简单介绍一下优质厂家货源吧!

!

工厂主要面向实体批发和微商代理一件代发,免费加入轻松微商相册传图销售,无论您是做代理还是自己买来穿都是超值超好的货源。