化妆品2020年总销售额 2020年中国化妆品市场规模及竞争格局分析:高端美妆盛行

高端品牌占化妆品市场半壁江山

得益于中国市场消费结构的升级和城市化进程的深化,消费者对对高端消费趋势加速兴起;主导品质生活的中产阶级、超过 4 亿人口的“千禧一代”以及收入可观、生活富足的“新银族”等正在成为崛起的新消费主力军,中国消费者对高端美妆的购买力表现日益突出。

Euromonitor数据显示,2018年中国化妆品及个护行业零售规模同比增长16%至4686亿元。其中,大众市场规模同比增长7%至2565亿元,占比55%;高端市场规模同比增长28%至1096亿元,占比23%;奢侈市场规模同比增长29%至1025亿元,占比22%。从同比增速来看,2016年起高端及奢侈市场增长逐年提速,由10%逐年递增至30%,而同期大众市场增速均低于10%。从规模体量来看,奢侈及高端化妆品规模占比由2012年34%提升至2018年45%。

外资主导高端品牌

我国化妆品行业的参与者可分为国货与外资公司两大类,国货公司旗下的品牌多在中低端(大众)市场竞争,仅有佰草集、毛戈平等少数品牌定位在中高端市场(单品价格500元以上),外资公司旗下子品牌的分布更为多元化,从中端至奢侈(单品价格3000元以上)均有分布。

全球化妆品行业企业竞争格局分析

从全球化妆品企业竞争层次整体看,欧美品牌创时间久,且长期通过兼并收购等方式不断提高市场竞争力。2019年,欧莱雅以31.8亿美元的化妆品销售额排名第一,其次是联合利华和雅诗兰黛,分别为22.4亿美元和14.2亿美元。

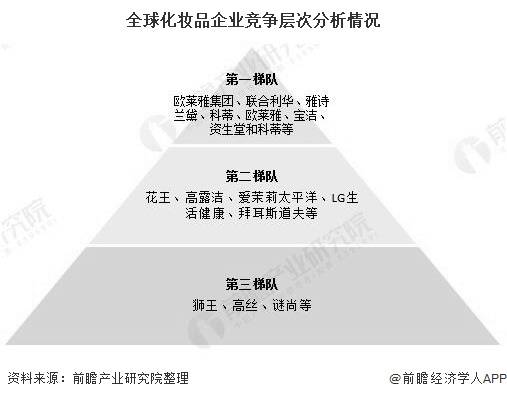

1、全球化妆品企业竞争层次分析

从全球化妆品企业竞争层次整体看,欧美品牌创时间久,且长期通过兼并收购等方式不断提高市场竞争力。目前,第一梯队的化妆品企业主要有欧莱雅集团、联合利华、雅诗兰黛、科蒂、欧莱雅、宝洁、资生堂和科蒂等;第二梯队由日韩企业占据主导,有花王、高露洁、爱茉莉太平洋、LG生活健康、拜耳斯道夫等;第三梯队有狮王、高丝、谜尚等。

2、2019年全球化妆品行业市场集中度分析

据Euromonitor数据显示,2019年全球TOP6化妆品企业市场占有率达36.8%。而根据L’Oréal数据显示,2019年全球TOP6化妆品企业销售额占全球美妆市场份额的45.6%。

注:Euromonitor所统计的化妆品指广义上的化妆品行业,包括美容及个护产品;L’Oréal所统计的化妆品指美妆行业。